Hội phí và các khoản chi phí khác DN đóng cho Hiệp hội có được tính là chi phí được trừ khi tính thuế TNDN hay không? (Phần 2)

- Ngày đăng: 15-06-2022 14:23:02

- Lượt xem: 6.639

(15/10/2021) Hội phí và các khoản chi phí khác DN đóng cho Hiệp hội có được tính là chi phí được trừ khi tính thuế TNDN hay không? (Phần 2)

Để nâng cao hiệu quả hoạt động, nhiều doanh nghiệp lựa chọn tham gia vào các Hiệp hội dưới dạng hội viên tổ chức hoặc hội viên cá nhân (cá nhân đại diện doanh nghiệp tham gia). Khi đó doanh nghiệp sẽ phát sinh khoản phí hội viên đóng góp vào quỹ của Hiệp hội, vậy xét trên góc độ thuế:

I. Điều kiện để chi phí đóng góp cho Hiệp hội được xác định chi phí được trừ?

- Thực tế phát sinh, liên quan đến hoạt động sản xuất kinh doanh;

- Có hóa đơn, chứng từ hợp pháp theo quy định

- Không vượt quá mức quy định của Hiệp hội (các Hiệp hội này được thành lập theo quy định của pháp luật)

II. Chứng từ hợp pháp của phí hội viên có phải là hóa đơn?

Hiệp hội không phải là doanh nghiệp cũng như là tổ chức có hoạt động kinh doanh (vì mục tiêu lợi nhuận). Hiệp hội được thành lập theo quy định của pháp luật là Hiệp hội được thành lập và hoạt động theo Sắc lệnh số 102/SL/L004 ngày 20 tháng 5 năm 1957 và được hướng dẫn chi tiết tại Nghị định 45/2010/NĐ-CP, là tổ chức tự nguyện của công dân, tổ chức Việt Nam cùng ngành nghề, cùng sở thích, cùng giới, có chung mục đích tập hợp, đoàn kết hội viên, hoạt động thường xuyên, không vụ lợi nhằm bảo vệ quyền, lợi ích hợp pháp của hội, hội viên, của cộng đồng; hỗ trợ nhau hoạt động có hiệu quả.

Theo Khoản 1, Điều 3, Thông tư 39/2014/TT-BTC: “Hóa đơn là chứng từ do người bán lập, ghi nhận thông tin bán hàng hóa, cung ứng dịch vụ theo quy định của pháp luật"

Như vậy đối với các Hiệp hội ngành nghề được thành lập theo đúng quy định tại Điều 3, nghị định 45/2010/ NĐ-CP có hoạt động không vì mục tiêu lợi nhuận được xác định không phải là tổ chức hoạt động kinh doanh và không thuộc đối tượng sử dụng hóa đơn.

Khi đó chứng từ hợp pháp làm căn cứ được trừ chi phí là Phiếu thu có đóng dấu của Hiệp hội.

III. Cá nhân đại diện tham gia hiệp hội có bị tính thuế TNCN không?

Nếu việc tham gia hiệp hội phục vụ hoạt động sản xuất kinh doanh của doanh nghiệp thì cá nhân đại diện tham gia Hiệp hội không phải nộp thuế TNCN đối với khoản phí hội viên hàng năm mà doanh nghiệp đóng góp cho quỹ của Hiệp hội.

***

Trích dẫn Luật

> Điều 3, Nghị định NĐ45/2010/NĐ-CP

> Điều 11, Thông tư 39/2014/TT-BTC

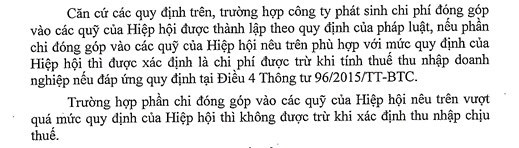

> Điều 4, Thông tư 96/2015/TT-BTC

Trích dẫn công văn

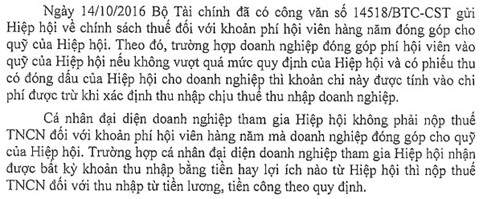

> Trích Công văn 15725/BTC-CST

> Trích Công văn 96150 /CT-TTHT

BTV: Phạm Thị Toán - Tư vấn viên

Nguồn: Gonnapass

Bài viết khác

- Từ 1.8, TP.HCM chính thức tiếp nhận cấp giấy chứng nhận xuất xứ hàng hóa C/O

- Quy định mới về việc cấm nhập khẩu hàng hóa được sản xuất bởi hành vi cưỡng bức lao động

- Nghị định 292/2026/NĐ-CP: 23 nhóm hàng hóa cấm nhập khẩu từ 05/9/2026

- Khởi tố vụ án hình sự ’Sản xuất, buôn bán hàng giả là thực phẩm’ xảy ra tại phường Nam Nha Trang

- Doanh nghiệp xuất khẩu thực phẩm sang Trung Quốc có thêm ’cửa’ tự tra cứu

- Doanh nghiệp còn 18 ngày trước “cú siết” nhập khẩu mới của Trung Quốc

- Sửa đổi, bổ sung thủ tục hành chính lĩnh vực xuất nhập khẩu (quy định cấp C/O,...)

- Nóng: Chính thức hoãn thi hành Nghị định 46

- Văn phòng VINACAS Hỗ trợ doanh nghiệp tháo gỡ vướng mắc thủ tục kiểm dịch

- Chính phủ đồng ý kéo dài thời hạn tạm ngưng Nghị định 46 để chờ Luật mới

* Bảng giá điều (tạm ngưng)

* Bản tin VINACAS (truy cập tab "Bản Tin VINACAS").

* Số liệu thống kê XNK điều (truy cập tab "Số Liệu Thống Kê")

* Đăng ký gia nhập VINACAS (tab "Trang Hội viên" -> "Application").

| Mã | Mua | CK | Bán |